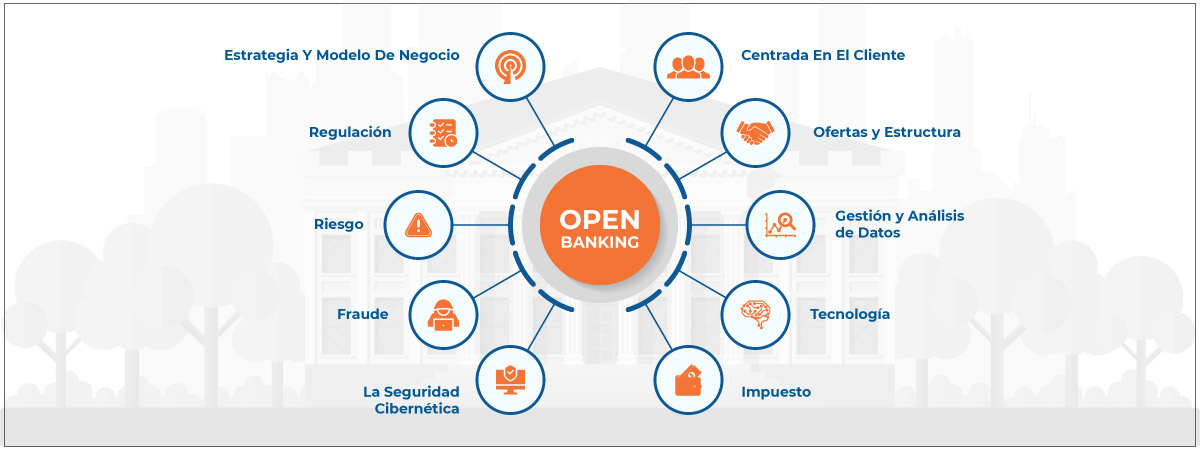

La seguridad es una preocupación primordial para los bancos, ya que los datos de los clientes son una parte importante de la operación y la reputación de un banco. Los detalles de la cuenta bancaria de un cliente, los datos transaccionales y no transaccionales se consideran algunos de los aspectos importantes para mantener la confianza de los clientes y llevar a cabo un negocio exitoso. Con la aparición de soluciones financieras digitales, mantenerse al día con los aspectos de seguridad se ha vuelto más fácil para los bancos. Las soluciones Fintech están creando una impresión significativa en las industrias de servicios financieros y banca, y se espera que la banca abierta sea el componente principal que la impulse a convertirse en la última tecnología de vanguardia.

En septiembre, la entidad de implementación de banca abierta del Reino Unido informó que el uso de la banca abierta se había duplicado en los seis meses anteriores, alcanzando más de 2 millones de usuarios. También destacó que uno de cada cinco de 2000 adultos encuestados comenzó a usar aplicaciones de banca en línea durante el bloqueo por primera vez, y más de la mitad ahora las usa regularmente.

Según el Informe de banca abierta de PwC, el 71% de las pymes del Reino Unido y casi dos tercios de los adultos adoptarán la banca abierta para 2022, lo que creará una oportunidad de ingresos de 7.200 millones de libras esterlinas.

Qué Es La Banca Abierta?

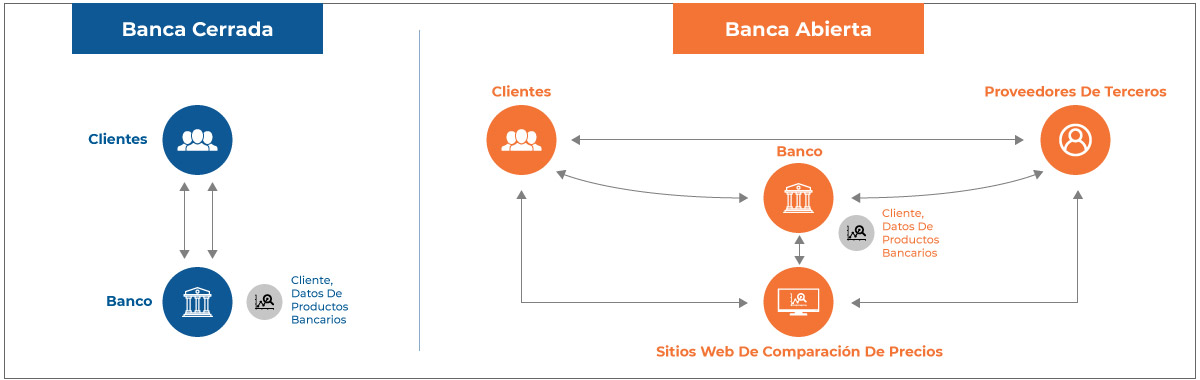

La banca abierta permite a los bancos abrir sus interfaces de programación de aplicaciones (API) para que terceros desarrollen nuevas aplicaciones y servicios. El concepto de Banca Abierta se introdujo para hacer de la banca un negocio más competitivo con el objetivo de ofrecer a los clientes transparencia en las transacciones financieras bancarias y servicios más innovadores para los consumidores que indirectamente tienen un negocio de participación en los beneficios para todos los proveedores financieros a través de soluciones de banca móvil eficientes. La banca abierta depende de la asociación entre los bancos tradicionales y los proveedores externos como las nuevas empresas de tecnología financiera. Los bancos e instituciones financieras tradicionales comparten los datos de los consumidores con un proveedor externo a través de API a través de la banca abierta.

Ventaja De Las API Para Open Banking?

Las API permiten la interacción entre los bancos y los proveedores de servicios de terceros sin revelar información confidencial del usuario, como nombres de usuario, contraseñas y datos personales a los proveedores de servicios de terceros.>/p>

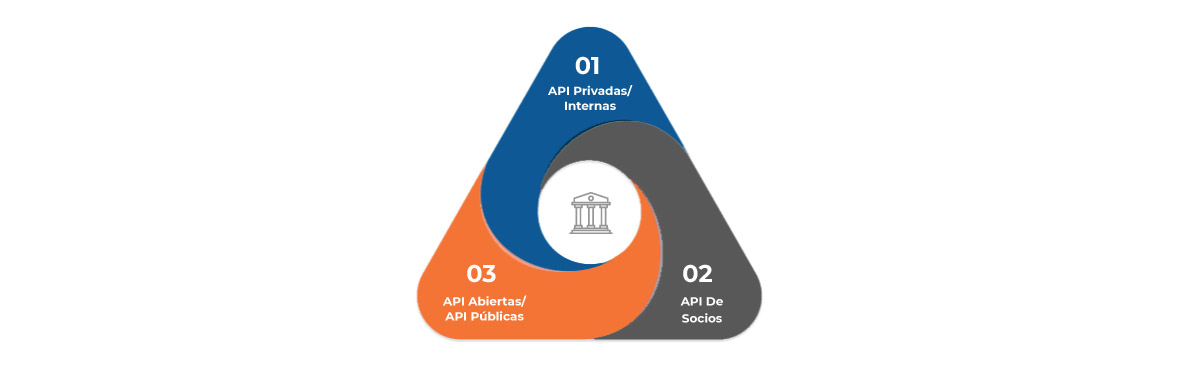

Las API se dividen ampliamente en tres tipos con su propósito individual y ventajas para los bancos:

API privadas o internas:- son API internas e inherentes para cualquier banco o institución financiera que se utilizan para el intercambio de información dentro del mismo sistema privado.

2. API de socios:- estas API abiertas están diseñadas para los socios comerciales estratégicos del banco o la institución financiera. –Por ejemplo, comunicaciones de proveedor a proveedor, planificación de recursos empresariales y relaciones entre productores, minoristas y revendedores.

3. API abiertas o API públicas: - estas API ponen los datos a disposición de terceros (que no son necesariamente socios ni trabajan directamente con el banco o la institución financiera). Son los más relevantes en la banca abierta y se utilizan donde las plataformas permiten que los proveedores externos accedan a los datos de los consumidores de un banco sin guardarlos ni almacenarlos.

Las API juegan un papel vital en la facilitación de la banca abierta, ya que permiten que un programa informático sea utilizado por otro y, por lo tanto, admiten incluso los sistemas de banca central heredados para interactuar con tecnologías más nuevas. Las API de Open Banking no solo ayudan a los bancos a actualizar sus infraestructuras de TI, sino que también aumentan la satisfacción del cliente al ofrecer nuevos productos y canales de acceso a la entrega. Esto ayuda a los bancos a brindar mejores servicios y soporte al cliente y, por lo tanto, competir con tecnologías avanzadas y diversos casos de uso comercial.

PSD2 e iniciativas de banca abierta

La Unión Europea lanzó la Segunda Directiva de Servicios de Pago (PSD2), mientras que el gobierno del Reino Unido inició la iniciativa Open Banking. Según la PSD2 de la UE, requiere que los bancos abran sus datos a terceros, mientras que la directiva de Banca Abierta del Reino Unido dicta que lo hagan en un formato estándar.

La PSD2 trajo consigo dos cambios importantes en la industria de pagos: reforzó los requisitos de seguridad para las transacciones en línea a través de la autenticación multifactor (MFA) y obligó a los bancos y otras instituciones financieras a dar acceso a los proveedores de servicios de pago de terceros a las cuentas bancarias de los consumidores si la cuenta. los titulares dan su consentimiento. PSD2 se está convirtiendo lentamente en parte de una tendencia global en las regulaciones bancarias que enfatizan la seguridad, la innovación y la competencia del mercado.

Productos y Servicios Que Los Bancos Pueden Ofrecer

- Dispositivos de IoT (como Siri, Alexa) que realizan pagos a DTH, facturas de electricidad o en la tienda de comestibles

- Incorporación inteligente (verificación de cuenta e identidad, formularios de autocompletado, verificación de ingresos y comprobaciones de asequibilidad)

- Gestión de finanzas personales (paneles de finanzas, guardado automático y presupuestos inteligentes)

- Finanzas de las PYME (agregación de cuentas, contabilidad automatizada y controles de asequibilidad)

- Banca minorista

- Toma de decisiones sobre préstamos, riesgo de crédito y fraude

- Conversiones de divisas

- Alquileres, Hipotecas y Seguros

- Información basada en datos y servicios personalizados

- Pagos bancarios instantáneos (fondos instantáneos de cuenta y pagos únicos) y muchos más

Pocos Desarrollos De Banca Abierta

BBVA: La plataforma BaaS de BBVA utiliza API que permiten a terceros ofrecer productos financieros a los clientes sin la necesidad de proporcionar un conjunto completo de servicios bancarios.

HSBC: Connected Money se lanzó en mayo de 2018 y permite a los clientes ver varias cuentas bancarias, así como préstamos, hipotecas y tarjetas de crédito, en un solo portal.

Barclays: Barclays afirma ser el primer banco del Reino Unido que permite la agregación de cuentas en su solución de banca móvil que permite a los clientes ver su cuenta con otros bancos dentro de la aplicación móvil de Barclays.

El Futuro

La banca abierta se está ganando lentamente la confianza de los clientes y está obteniendo un aumento acelerado de la demanda de servicios en línea debido a la pandemia mundial. La tecnología como la interfaz de programación de aplicaciones (API) proporciona la capacidad de crear una variedad de servicios en diferentes dominios diversificados ofrecidos por los jugadores existentes y las nuevas plataformas, como las plataformas de gestión de finanzas personales, gestión de gastos / presupuesto. Las API tienen la fuerza de ofrecer una gran experiencia y beneficios al consumidor, al ofrecer nuevos productos financieros, dar a conocer su comportamiento de gasto, ofrecer recomendaciones para ahorrar dinero; así como la toma de decisiones y automatización en las formas de pago existentes. Las API están cambiando las tornas para los bancos a medida que llevan la relación con el cliente a un nivel superior abriendo nuevos segmentos de clientes y creando nuevas fuentes de ingresos.