El ecosistema financiero está evolucionando rápidamente y en los últimos años han surgido varios conceptos de dinero digital que facilitan el abandono del efectivo. Además, la pandemia naturalmente ha ayudado a aumentar el uso de monedas digitales, ya que se realizan más compras en línea.

Ha habido un interés creciente en las criptomonedas como el bitcoin a lo largo de los años trabajando en la tecnología blockchain distribuida. Debido a su naturaleza descentralizada y menos regularizada, las monedas virtuales están ganando gran popularidad. Algunos consideran su crecimiento como una amenaza potencial para el sistema bancario tradicional, bajo la jurisdicción y supervisión de las autoridades reguladoras de un país, incluido el banco central.

Muchos de los principales bancos centrales de todo el mundo no pueden gestionar el aumento y el impacto de tales criptomonedas, pero están trabajando o planean introducir sus propios equivalentes. Estas criptomonedas controladas se conocen como moneda digital del banco central conocidas por sus siglas en Ingles (CBDC), operadas por la autoridad financiera y los bancos centrales de una nación. Según una encuesta realizada por el Banco de Pagos Internacionales, el 86% de los bancos centrales están explorando o experimentando con CBDC, y una quinta parte de la población mundial podría estar utilizando CBDC en tres años.

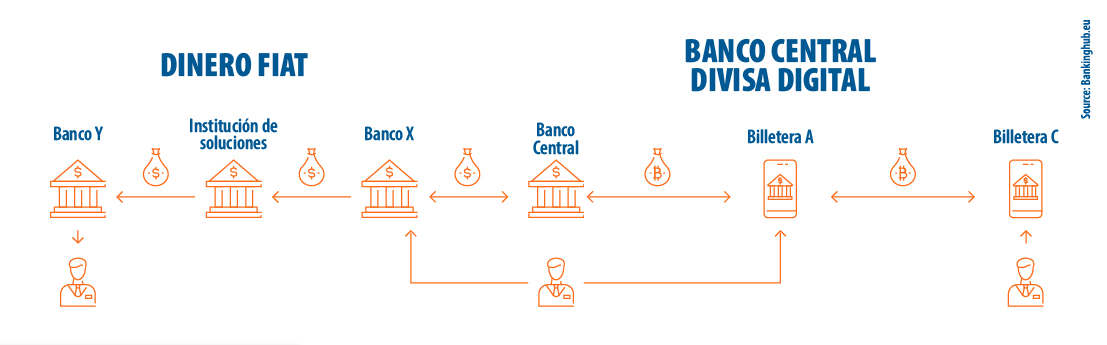

Las CBDC, emitidas por el banco central, son dinero digital. Funcionan como una solución basada en cuentas o token. Las CBDC basadas en tokens se pueden realizar como dinero en efectivo. Las personas tienen tokens de billetera digital o "efectivo digital", que viene con la validez del token.

Las CBDC basadas en cuentas actúan como cuentas bancarias digitales; sin embargo, las mantiene el banco central en lugar de un banco comercial. Al crear una cuenta CBDC, es importante identificar tanto al pagador como al beneficiario y asegurarse de que el pagador tenga fondos suficientes para realizar la transacción.

Diferencia entre CBDC y Criptomoneda

Las similitudes fundamentales entre las criptomonedas y CBDC se pueden ver fácilmente. Las criptomonedas tienen una característica común de liquidación descentralizada sin la necesidad de una contraparte confiable, propiedad basada en claves de cifrado en lugar de cuentas y la capacidad de cambiar la validez a través de contratos inteligentes. Se puede diseñar un CBDC con todas estas características, haciendo que ambos sean bastante comparables.

El valor de las CBDC suele estar vinculado al valor de la moneda y su suministro está controlado directamente por el banco central. Por otro lado, el valor de las criptomonedas se decide por su oferta y demanda, lo que conduce a una volatilidad extrema.

Resolver ecuaciones matemáticas difíciles para extraer una criptomoneda es necesario para generar y distribuir tokens y transacciones. Sin embargo, los bancos centrales pueden liquidar transacciones CBDC y transferir el valor monetario al público, por ejemplo, intercambiar dinero físico por dinero digital. En el futuro, las CBDC podrían ser más aceptables como monedas digitales que las criptomonedas privadas para los mercados emergentes, pero solo si las criptomonedas genuinas circulan ampliamente.

Impacto de CBDC

La CBDC podría ser fundamental para preservar la soberanía monetaria. Si las personas pasan a las monedas digitales a través de las criptomonedas, los gobiernos pueden perder el control sobre sus políticas monetarias. Las criptomonedas también representan una amenaza directa para los bancos centrales a la hora de mantener la estabilidad financiera y gestionar la inflación. Una CBDC permitiría cambios impulsados por los ciudadanos mientras se mantiene el control del banco central.

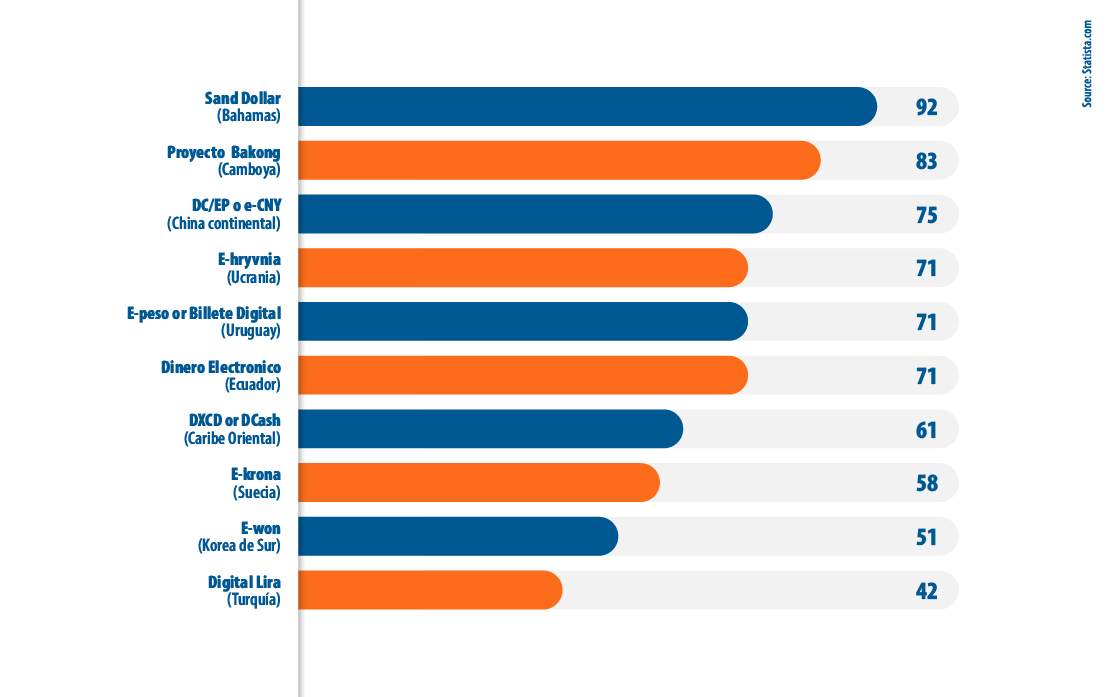

Hasta diciembre de 2020, China ocupaba el tercer lugar en el mundo en términos de desarrollo de su CBDC minorista. Los esfuerzos minoristas de China en criptomonedas, supuestamente planeando introducir su moneda digital e-CNY durante los Juegos Olímpicos de Invierno de Beijing 2022, se ubicaron detrás de Camboya y las Bahamas en un índice publicado a principios de 2021.

Los proyectos minoristas de CBDC a partir de 2020

La CBDC también puede apoyar la inclusión financiera para países en desarrollo. Las altas comisiones y el seguro de ausencia de depósitos en países con sistemas financieros menos establecidos significan que algunas personas optan por no recibir servicios financieros. Es posible que más personas prefieran utilizar los servicios financieros dado que los depósitos de CBDC están libres de amenazas y generalmente tienen poco o ningún gasto.

El camino a seguir

Para asegurar la privacidad del usuario, prevenir el fraude y proteger los datos y los sistemas de los usuarios contra violaciones de seguridad, las plataformas y aplicaciones CBDC requieren tecnología de punta para su desarrollo. Independientemente de lo que decida hacer el banco central, es evidente que las CBDC surgirán y cambiarán el ecosistema del sistema de pagos en varias naciones en unos pocos años. Las CBDC pueden hacer que la banca sea más accesible para una gama más amplia de clientes al permitirles participar en la economía sin requerir una cuenta bancaria. Los clientes pueden ser su propio banco administrando sus propias claves, almacenando su dinero en una aplicación.

Panamax ofrece una Suite Bancaria equipada con características únicas y soluciones integrales para permitir que los bancos y las instituciones financieras brinden una experiencia bancaria digital integral a sus clientes. Nuestros consumidores se benefician de un ecosistema financiero seguro y una historia de tres décadas de redefinición de la seguridad financiera.

Blog relacionado

Las 6 Principales Tendencias Bancarias Para 2021 Y Más Allá

Fintech En 2021: 6 Predicciones y Tendencias Clave A Seguir